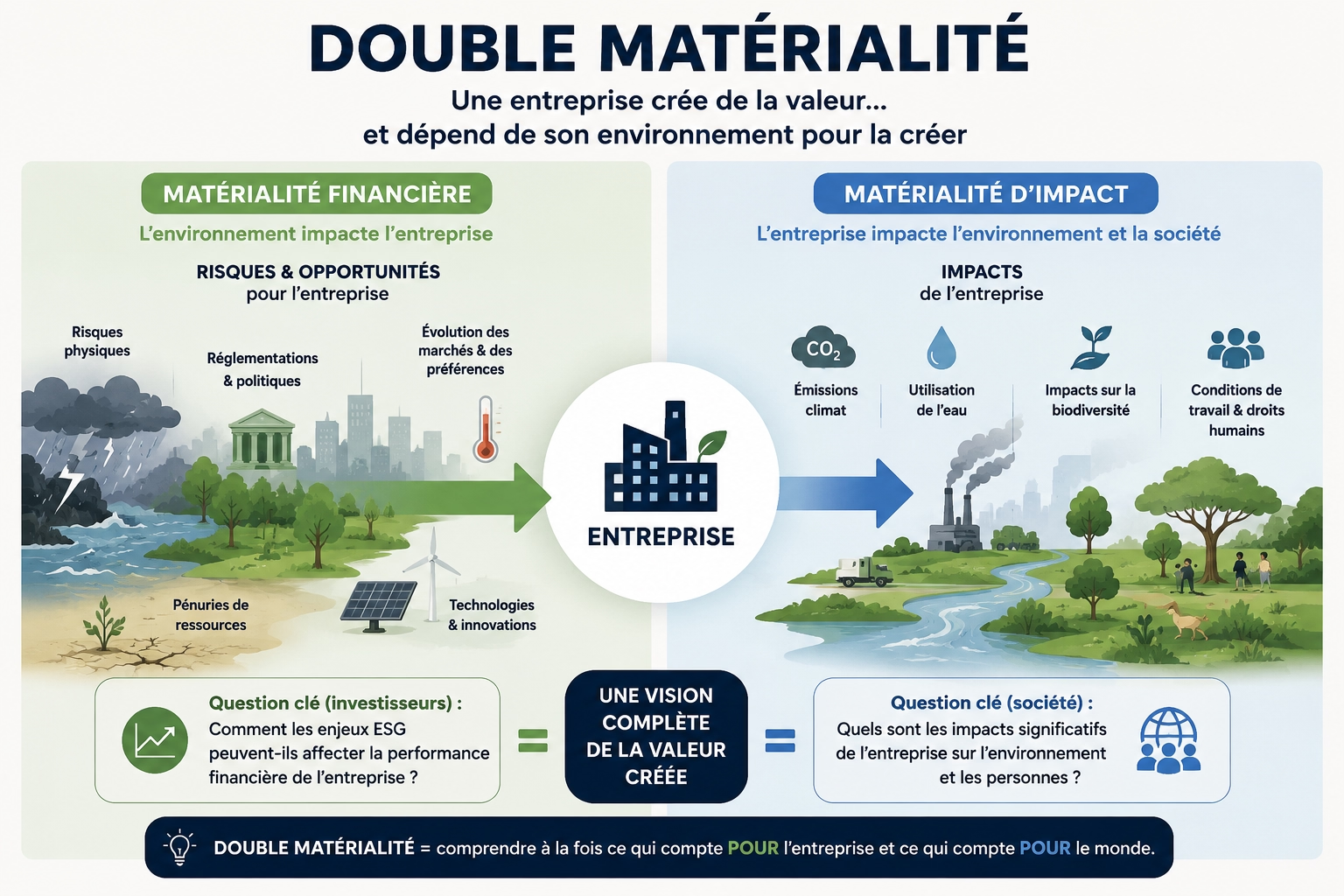

- La double matérialité repose sur deux questions complémentaires : comment l'environnement peut affecter l'entreprise, et comment l'entreprise affecte l'environnement et la société.

- Ce concept, au cœur de la CSRD, dépasse la simple conformité réglementaire en devenant un outil stratégique pour identifier les vulnérabilités, les externalités et les priorités de transformation des entreprises.

- Dans le secteur financier, la double matérialité amène les investisseurs à évaluer non seulement les risques pesant sur leurs actifs, mais aussi l'influence de leurs décisions de financement sur les trajectoires économiques et environnementales.

- Le sujet reste complexe car il exige de relier des univers longtemps séparés — finance, environnement, stratégie, chaîne de valeur — et mobilise des données encore incomplètes ainsi qu'un dialogue transversal entre métiers.

- Le MOOC d'Horizon & Beyond, en partenariat avec l'Institut Louis Bachelier et l'Institut de la Finance Durable, propose des repères concrets pour comprendre la double matérialité et ses implications en finance durable.

Le concept que tout le monde cite, sans toujours l’expliquer clairement

La double matérialité est devenue l’un des concepts centraux de la CSRD.

Pourtant, beaucoup de professionnels reconnaissent encore avoir du mal à expliquer concrètement ce qu’elle change. Et c’est normal.

Car la double matérialité ne correspond pas simplement à une nouvelle grille réglementaire. Elle modifie progressivement la manière dont les entreprises analysent leurs risques, leurs vulnérabilités et leurs impacts.

Une logique plus intuitive qu’il n’y paraît

Derrière ce terme technique se cachent en réalité deux questions assez simples :

- Comment l’environnement peut-il affecter l’entreprise ?

- Et comment l’entreprise affecte-t-elle l’environnement et la société ?

La première approche est familière aux financiers : elle concerne les risques susceptibles d’avoir un impact sur la performance, les coûts, la résilience ou la valorisation de l’entreprise.

La seconde oblige à regarder les impacts générés par l’activité elle-même.

C’est cette combinaison qui constitue la double matérialité.

Il ne s’agit donc plus seulement d’évaluer comment le monde affecte l’entreprise, mais aussi comment l’entreprise affecte le monde.

Dans le secteur financier, cela signifie qu’un investisseur ne regarde plus uniquement les risques qui pèsent sur ses actifs, mais aussi la manière dont certaines décisions de financement peuvent influencer les trajectoires économiques et environnementales.

Pourquoi cette approche change profondément l’analyse

Pendant longtemps, les analyses ESG se concentraient surtout sur les risques susceptibles d’affecter l’entreprise : les risques réglementaires, de réputation, liés au climat, à la volatilité énergétique, à la chaîne d’approvisionnement.

La double matérialité ajoute une autre dimension : les impacts générés par l’entreprise peuvent eux-mêmes devenir des risques futurs, des contraintes économiques ou des facteurs de transformation stratégique.

Dans le MOOC de la finance durable d’Horizon & Beyond, Laurent Lascols explique que cette approche conduit progressivement les entreprises à mieux comprendre leurs fragilités structurelles, leurs vulnérabilités, leurs externalités et ainsi penser leurs trajectoires de transition.

Autrement dit, la double matérialité élargit le champ de lecture de l’entreprise.

Un exercice de conformité ou un outil stratégique ?

Lorsqu’elle est abordée uniquement comme une obligation réglementaire, la double matérialité peut devenir un exercice complexe et très administratif.

Mais lorsqu’elle est utilisée comme un outil d’analyse, elle peut aider à mieux comprendre les modèles économiques, identifier des angles morts, éclairer certaines dépendances et structurer les priorités de transformation.

Cette évolution explique pourquoi le sujet intéresse désormais bien au-delà des seules équipes RSE ! Directions financières, investisseurs, stratégistes, gestion des risques ou audit interne s’emparent désormais du sujet.

Pourquoi le sujet reste difficile

La double matérialité oblige à relier des univers qui ont longtemps été séparés :

- finance,

- environnement,

- opérations,

- chaîne de valeur,

- stratégie,

- réglementation.

Elle nécessite aussi des données (encore parfois incomplètes), des arbitrages méthodologiques et des capacités de dialogue entre métiers qui ne travaillent pas toujours ensemble.

Cela explique les interrogations actuelles autour du sujet.

Plus qu’un concept réglementaire

La double matérialité reflète une évolution plus large : les entreprises sont désormais analysées non seulement pour leurs performances financières, mais aussi pour leurs interactions avec leur environnement dans un monde plus contraint et plus interdépendant.

Pourquoi cette approche devient stratégique

Comme le rappelle un article de Novethic consacré à la double matérialité, cette approche vise notamment à renforcer la transparence des entreprises, encourager l’intégration des enjeux ESG dans les stratégies et contribuer à réduire certains risques systémiques liés aux transitions environnementales et sociales.

(Source : Novethic, “Double matérialité” : https://www.novethic.fr/definition/double-materialite )

Ainsi, la double matérialité ne sert pas uniquement à produire davantage de reporting. Elle cherche à transformer la manière dont les entreprises analysent leurs impacts, leurs dépendances et leurs trajectoires de transformation.

Exemples dans le secteur financier

Dans le secteur financier, la double matérialité permet :

- de comprendre comment la hausse du coût de l’énergie, les contraintes réglementaires ou les tensions sur certaines ressources peuvent affecter des entreprises financées,

- mais aussi d’évaluer comment certaines décisions de financement peuvent accélérer ou freiner certaines transformations économiques et environnementales.

Lorsqu’un investisseur finance la modernisation énergétique d’un parc immobilier ou le développement d’infrastructures moins consommatrices en eau ou en énergie, il ne modifie pas seulement son exposition au risque : il influence aussi la trajectoire de transformation de l’économie réelle.

Pour aller plus loin

👉 Rejoignez le MOOC Complet d’Horizon & Beyond en partenariat avec l’Institut Louis Bachelier et l’Institut de la Finance Durable, pour acquérir des repères clairs sur la double matérialité et les transformations en cours dans la finance durable.

👉 Rejoignez le MOOC Essentiel d’Horizon & Beyond pour acquérir les bases de la finance durable en moins de 2 heures.

Questions fréquentes

La double matérialité repose sur deux questions complémentaires : comment l'environnement peut affecter l'entreprise (risques financiers), et comment l'entreprise affecte l'environnement et la société (impacts générés). C'est cette combinaison des deux dimensions qui constitue le concept central de la CSRD.

La matérialité simple se concentre uniquement sur les risques susceptibles d'affecter la performance financière de l'entreprise (risques climatiques, réglementaires, de réputation). La double matérialité y ajoute l'analyse des impacts que l'entreprise génère elle-même sur l'environnement et la société, considérant que ces impacts peuvent devenir à leur tour des risques futurs.

La double matérialité oblige à relier des univers longtemps séparés : finance, environnement, opérations, chaîne de valeur et stratégie. Elle nécessite des données encore parfois incomplètes, des arbitrages méthodologiques complexes et des capacités de dialogue entre des métiers qui ne travaillent pas toujours ensemble.

La double matérialité est le concept central de la CSRD (Corporate Sustainability Reporting Directive). Elle structure la manière dont les entreprises doivent analyser et rendre compte de leurs risques, vulnérabilités et impacts environnementaux et sociaux, allant bien au-delà du simple reporting financier traditionnel.

Dans le secteur financier, la double matérialité permet d'évaluer comment les contraintes environnementales et réglementaires affectent les entreprises financées, mais aussi comment les décisions de financement peuvent accélérer ou freiner les transformations économiques et environnementales. Un investisseur qui finance la modernisation énergétique d'un parc immobilier influence ainsi la trajectoire de transformation de l'économie réelle.