Cette séquence traite d’un élément clé de la gestion des risques en entreprise : le devoir de vigilance. Ce dispositif vise à identifier les risques potentiels ou avérés liés à l’environnement, au social et à la gouvernance, tout en imposant un suivi des mesures prises – ou absentes – pour y remédier.

Le devoir de vigilance est une obligation légale visant à prévenir les risques liés aux droits humains et à l’environnement dans les chaînes de valeur des entreprises.

En France, la loi de 2017 oblige les grandes entreprises à établir un plan de vigilance pour identifier, prévenir et corriger ces risques.

Objectifs principaux :

- Prévenir les risques sociaux, environnementaux et de gouvernance dans la chaîne d’approvisionnement.

- Mettre en place des mesures correctives et évaluer leur efficacité.

- Assurer un dialogue transparent avec les parties prenantes.

Pour les entreprises, c’est l’occasion de renforcer leur réputation et de se protéger contre les risques juridiques.

Pour les droits humains et l’environnement, cela permet de garantir des conditions de travail dignes et de prévenir les atteintes graves à l’environnement.

5 % du chiffre d’affaires mondial c’est la sanction pécuniaire pouvant être appliquée en cas de non-respect du devoir de vigilance des entreprises.

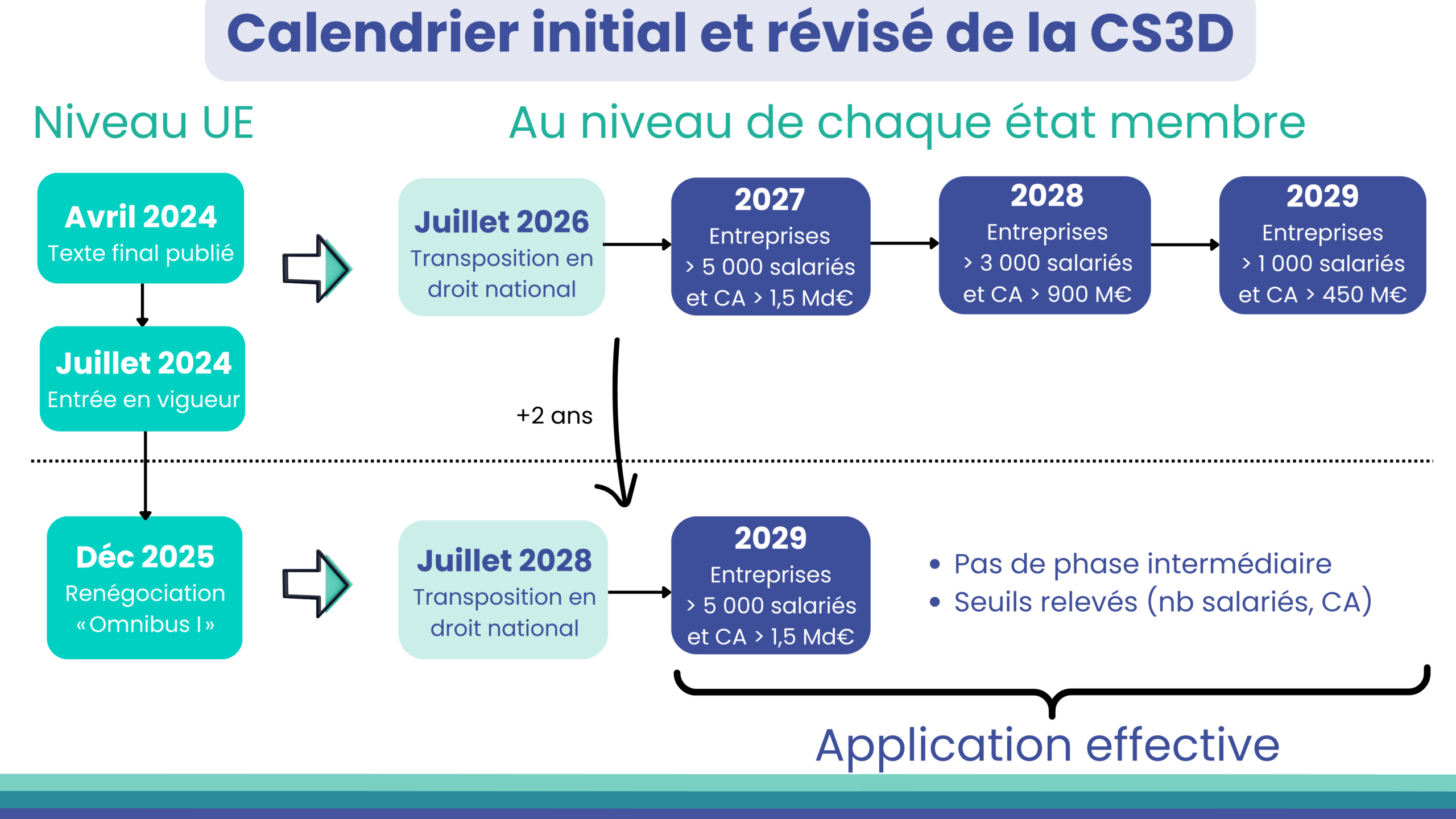

Calendrier révisé de la CS3D ou CSDDD (Corporate Sustainability Due Diligence Directive):

-

La France devra adapter son cadre pour intégrer la CS3D (qui est plus large et précise). Donc les deux existeront en parallèle, mais la loi française pourrait être révisée pour être alignée.

-

Timeline CS3D au niveau européen:

-

Texte final publié en avril 2024.

-

Entrée en vigueur : 25 juillet 2024.

-

Renégociation dans le cadre du paquet « Omnibus I » en décembre 2025. Le calendrier est repoussé (plus de phases intermédiaires) et les seuils sont relevés.

-